相続を目的として土地を分筆するときによく問題になるのは、価値が同じになるように分割してくださいというご依頼です。もっともなお話で、基準は所在する地域により2種類あります。

■ 路線価方式(主に市街化区域)

■ 倍率方式 (主に市街化調整区域)

基本的には相続税を算出するときの土地の評価の計算方法で、この結果がそのまま市場での価格というわけではありません。ですが、大きな指標にはなります。

1、路線価方式

場所は主として街中です。土地に接している道路ごとに割り振られた 路線価 を基準に算出します。

* 路線価15万円の道路に接した200㎡の土地 → 15万円×200=3,000万円

* なお正確には道路が2本ついている、間口が小さい、奥行きの長短などの個別の条件によって、それぞれの画地調整を行ないます。

2、倍率方式

場所は主として市街化調整区域です。こちらは単純に固定資産税課税台帳の評価額に地域ごとに決まった所定の倍率を乗ずるだけで、基本的には補正計算の必要はありません。

* 評価額1000万円の土地で、倍率1.1倍 → 1000万×1.1=1100万円

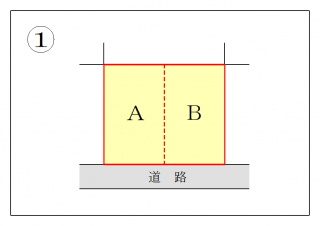

問題にならないパターンです。整形地であり、道路はひとつ。同じ面積になるように画地します。

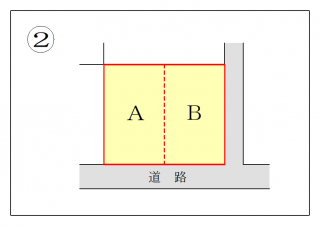

同じ面積にすると、道路が2本ついているBのほうの評価が高くなるため、面積調整をします。

以上見てきたように、評価だけを尺度とするならある程度の等分は可能です。ただ、大切なのはやはり双方の同意です。評価だけを同じにしても土地の形状などの問題でなかなか同意が得られないというときには、あとは柔軟に金銭等で補てんするという選択肢を残しておけば、スムーズな処理になることも多いです。

なお相続税の低減という観点からの画地方法もあります。通常は画地した後の有効な土地利用や売買するときの売りやすさなどを考えて分割することになりますが、逆に相続税対策として下記のような画地をすることもあります。

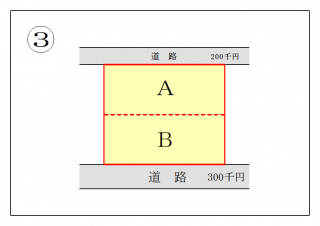

路線価の違う2本の道路に接している場合は、③のような画地をすると、総体の評価は大きく下がります。

分割前:{ 30万円(正面路線価)+20万円(裏面路線価)×0.05(二方路線影響加算率) } ×300㎡(総面積)=9300万円

分割後:A地 20万円(路線価)×150㎡ =3000万円

分割後:B地 30万円(路線価)×150㎡ =4500万円

9300万円―( 3000万 + 4500万 )= 1800万円の評価減

なお新しく画地する土地の評価は、正確を期するために税理士の先生のご協力をいただいて確認しております。また相続税が発生する可能性があるというときには、もちろんご相談いただくことも可能です。

お気軽にどうぞ048-596-0093受付 8:30-17:00 / 土日祝夜は携帯へ

初回相談・お見積もり無料 お気軽にお問い合わせください